Kewajiban laporan keuangan PT mengalami perubahan penting setelah berlakunya Peraturan Menteri Hukum Nomor 49 Tahun 2025.

Regulasi terbaru tidak hanya mengatur pendirian, perubahan, dan pembubaran Perseroan Terbatas.

Sekarang juga memperkuat kewajiban penyampaian laporan tahunan dan laporan keuangan secara elektronik melalui Sistem Administrasi Badan Hukum atau SABH.

Bagi direksi dan pemegang saham, perubahan ini perlu mendapat perhatian serius.

Perseroan yang tidak memenuhi kewajiban pelaporan dapat menghadapi teguran tertulis, pemblokiran akses SABH, penghentian layanan, bahkan pencabutan status badan hukum dalam kondisi tertentu.

Menurut pandangan saya, pengetatan administrasi melalui kewajiban pelaporan berkala tidak boleh lagi dipandang sebelah mata sebagai formalitas birokrasi semata.

Saat ini, transparansi keuangan merupakan pilar utama dan “napas” bagi keberlanjutan legalitas korporasi.

Pemilik usaha perlu memahami bahwa istilah “kewajiban laporan keuangan PT” mencakup dua mekanisme yang berbeda.

PT persekutuan modal wajib menyampaikan persetujuan laporan tahunan RUPS melalui notaris,.

Sementara PT Perorangan menyampaikan laporan keuangan secara elektronik melalui formulir yang tersedia di SABH.

Apa yang Dimaksud dengan Kewajiban Laporan Keuangan PT?

Kewajiban laporan keuangan PT adalah kewajiban perseroan untuk menyusun, menyetujui, dan menyampaikan informasi keuangan perusahaan sesuai bentuk badan hukum dan ketentuan yang berlaku.

PT persekutuan modal menyampaikan laporan tahunan yang telah disetujui RUPS, sedangkan PT Perorangan menyampaikan laporan keuangan melalui SABH paling lambat enam bulan setelah periode akuntansi berakhir.

Secara umum, terdapat dua kategori perseroan yang harus dibedakan:

- Perseroan persekutuan modal, yaitu PT yang didirikan oleh dua orang atau lebih dan memiliki organ perusahaan berupa RUPS, direksi, serta dewan komisaris.

- Perseroan Perorangan, yaitu badan hukum yang didirikan oleh satu orang dan memenuhi kriteria usaha mikro atau kecil.

Perbedaan tersebut menentukan jenis dokumen, proses persetujuan, pihak yang mengajukan, serta sanksi apabila kewajiban tidak dilaksanakan.

| Aspek | PT Persekutuan Modal | PT Perorangan |

| Dokumen utama | Laporan tahunan | Laporan keuangan |

| Persetujuan RUPS | Wajib | Tidak menggunakan mekanisme RUPS seperti PT persekutuan modal |

| Akta notaris | Wajib untuk persetujuan laporan tahunan | Tidak diwajibkan untuk penyampaian laporan keuangan rutin |

| Pihak yang menyampaikan | Direksi melalui notaris | Pemilik atau pendiri melalui SABH |

| Batas penyusunan/persetujuan | Maksimal enam bulan setelah tahun buku berakhir | Maksimal enam bulan setelah periode akuntansi berakhir |

| Batas pengajuan ke SABH | Maksimal 30 hari sejak akta persetujuan ditandatangani | Mengikuti batas enam bulan setelah periode akuntansi |

| Sanksi utama | Teguran dan pemblokiran akses SABH | Teguran, penghentian hak akses, hingga pencabutan status badan hukum |

Pembedaan tersebut penting karena banyak pelaku usaha menggunakan istilah “laporan keuangan PT wajib SABH” secara umum.

Padahal prosedur PT Perorangan tidak sama dengan prosedur laporan tahunan PT persekutuan modal.

Dasar Hukum Kewajiban Laporan Keuangan dan Laporan Tahunan PT

Dasar hukum terbaru pelaporan PT meliputi UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas, PP Nomor 8 Tahun 2021, dan Permenkum Nomor 49 Tahun 2025.

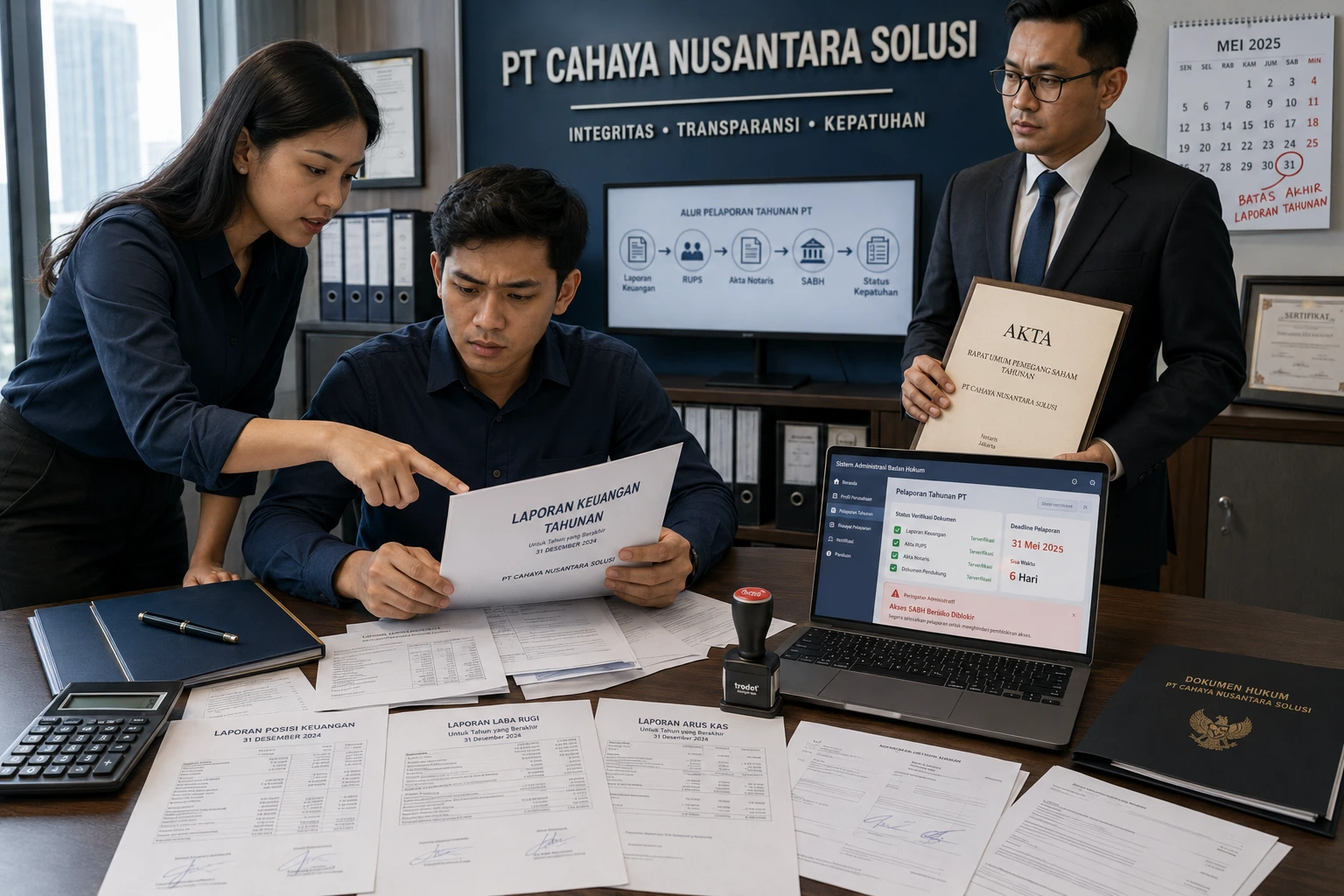

UU Perseroan Terbatas mewajibkan direksi menyampaikan laporan tahunan kepada RUPS paling lambat enam bulan setelah tahun buku berakhir. Aturan ini juga mengatur isi laporan, standar akuntansi, kewajiban audit, pengesahan RUPS, serta tanggung jawab direksi dan komisaris.

Permenkum Nomor 49 Tahun 2025 mengatur penyampaian persetujuan laporan tahunan PT persekutuan modal secara elektronik melalui SABH, termasuk sanksi teguran tertulis dan pemblokiran akses. Aturan ini berlaku sejak 17 Desember 2025 dan menggantikan Permenkumham Nomor 21 Tahun 2021.

Layanan pelaporan mulai diterapkan pada 1 Juni 2026. Pada tahap awal belum dikenakan PNBP, sedangkan sanksi administratif direncanakan berlaku mulai November 2026. Perseroan tetap perlu memantau pengumuman resmi Ditjen AHU karena ketentuannya dapat diperbarui.

Sementara itu, PP Nomor 8 Tahun 2021 menjadi dasar kewajiban pelaporan keuangan PT Perorangan. Ketentuannya diperjelas dalam Permenkum 49/2025, terutama mengenai format laporan, batas waktu, bukti penerimaan, dan tahapan sanksi.

Siapa yang Wajib Menyampaikan Laporan melalui SABH?

PT persekutuan modal dan PT Perorangan sama-sama memiliki kewajiban pelaporan melalui SABH, tetapi dokumen dan mekanismenya berbeda.

PT persekutuan modal menyampaikan persetujuan laporan tahunan RUPS melalui notaris.

Sedangkan PT Perorangan mengisi formulir laporan keuangan secara langsung dalam sistem.

A) Kewajiban PT Persekutuan Modal

Direksi PT persekutuan modal wajib menyampaikan laporan tahunan kepada RUPS setelah laporan tersebut ditelaah oleh dewan komisaris.

Penyampaian kepada RUPS dilakukan paling lambat enam bulan setelah tahun buku berakhir.

Setelah disetujui oleh RUPS:

- Persetujuan laporan tahunan harus dituangkan dalam akta notaris.

- Direksi menguasakan penyampaian kepada notaris.

- Notaris mengajukan dokumen secara elektronik melalui SABH.

- Pengajuan dilakukan paling lama 30 hari sejak akta notaris ditandatangani.

- SABH menerbitkan surat penerimaan pemberitahuan.

Dengan demikian, bukan hanya laporan keuangan yang diunggah. Dokumen yang disampaikan meliputi akta notaris mengenai persetujuan laporan tahunan dan laporan tahunan perseroan secara lengkap.

B) Kewajiban PT Perorangan

PT Perorangan wajib menyampaikan laporan keuangan kepada Menteri Hukum secara elektronik melalui SABH.

Pelaporan dilakukan paling lama enam bulan setelah akhir periode akuntansi berjalan.

Formulir laporan keuangan PT Perorangan setidaknya memuat:

- Laporan posisi keuangan;

- Laporan laba rugi; dan

- Catatan atas laporan keuangan tahun berjalan.

Setelah laporan diterima, Ditjen AHU menerbitkan bukti penerimaan laporan keuangan secara elektronik. Bukti tersebut sebaiknya disimpan bersama dokumen perusahaan, laporan pajak, mutasi rekening, dan dokumentasi transaksi.

Jenis Laporan Keuangan yang Wajib Disusun PT

Komponen laporan keuangan yang wajib disusun bergantung pada jenis perseroan.

PT Perorangan memiliki format minimum yang lebih sederhana.

Sedangkan laporan tahunan PT persekutuan modal harus memuat laporan keuangan yang lebih lengkap beserta informasi kegiatan dan tata kelola perusahaan.

A) Komponen Laporan Keuangan PT Perorangan

1. Laporan Posisi Keuangan

Laporan posisi keuangan menunjukkan kondisi aset, liabilitas, dan ekuitas PT Perorangan pada tanggal tertentu.

Laporan ini membantu pemilik usaha melihat jumlah kekayaan perusahaan, kewajiban yang harus dibayar, dan modal bersih yang masih dimiliki.

Komponen yang lazim dicatat antara lain:

- Kas dan saldo rekening bank;

- Piutang usaha;

- Persediaan;

- Peralatan dan aset tetap;

- Utang usaha;

- Utang pajak;

- Pinjaman;

- Modal pemilik; dan

- Saldo laba atau akumulasi kerugian.

Pemilik PT Perorangan harus memisahkan kekayaan pribadi dan kekayaan perusahaan.

Rekening pribadi yang terus digunakan untuk menerima pendapatan bisnis akan menyulitkan rekonsiliasi, meningkatkan risiko salah pencatatan, dan mengaburkan batas tanggung jawab badan hukum.

2. Laporan Laba Rugi

Laporan laba rugi menunjukkan pendapatan, biaya, dan hasil usaha selama satu periode akuntansi.

Dokumen ini menjawab apakah perusahaan memperoleh laba atau mengalami kerugian.

Laporan laba rugi umumnya memuat:

- Pendapatan penjualan atau jasa;

- Retur dan potongan penjualan;

- Harga pokok penjualan;

- Gaji dan upah;

- Biaya sewa;

- Biaya pemasaran;

- Biaya administrasi;

- Penyusutan aset;

- Biaya bunga;

- Beban pajak; dan

- Laba atau rugi bersih.

Laba akuntansi tidak selalu sama dengan penghasilan kena pajak.

Perbedaan dapat muncul karena koreksi fiskal, pengakuan biaya, penyusutan, natura, transaksi dengan pihak terafiliasi, atau ketentuan pajak khusus.

3. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan atau CaLK menjelaskan angka dan kebijakan yang tidak dapat dipahami hanya dengan melihat neraca dan laporan laba rugi.

CaLK memberikan konteks mengenai kebijakan akuntansi, rincian akun penting, transaksi khusus, komitmen, serta risiko yang dihadapi perusahaan.

CaLK yang baik dapat memuat:

- Identitas dan kegiatan utama perseroan;

- Dasar penyusunan laporan keuangan;

- Kebijakan pengakuan pendapatan;

- Metode penilaian persediaan;

- Metode penyusutan aset tetap;

- Rincian piutang dan utang;

- Transaksi dengan pemilik atau pihak berelasi;

- Pinjaman dan jaminan;

- Komitmen kontraktual;

- Perkara atau sengketa yang material; dan

- Peristiwa penting setelah tanggal laporan.

Catatan atas Laporan Keuangan dapat membangun jejak penjelasan atau explanation trail yang membantu akuntan, auditor, bank, investor, dan regulator memahami alasan di balik angka yang disajikan.

B) Komponen Laporan Tahunan PT Persekutuan Modal

Laporan tahunan PT persekutuan modal paling sedikit memuat laporan keuangan yang terdiri atas:

- Neraca akhir tahun buku yang dibandingkan dengan tahun buku sebelumnya;

- Laporan laba rugi;

- Laporan arus kas;

- Laporan perubahan ekuitas; dan

- Catatan atas laporan keuangan.

Selain laporan keuangan, laporan tahunan juga harus memuat:

- Laporan mengenai kegiatan perseroan;

- Laporan pelaksanaan tanggung jawab sosial dan lingkungan;

- Rincian masalah yang memengaruhi kegiatan usaha selama tahun buku;

- Laporan tugas pengawasan dewan komisaris;

- Nama anggota direksi dan dewan komisaris; serta

- Informasi gaji, honorarium, dan tunjangan direksi maupun komisaris.

| Dokumen | PT Perorangan | PT Persekutuan Modal |

| Laporan posisi keuangan/neraca | Wajib | Wajib |

| Laporan laba rugi | Wajib | Wajib |

| Catatan atas laporan keuangan | Wajib | Wajib |

| Laporan arus kas | Tidak disebut sebagai format minimum SABH | Wajib dalam laporan tahunan |

| Laporan perubahan ekuitas | Tidak disebut sebagai format minimum SABH | Wajib dalam laporan tahunan |

| Laporan kegiatan perseroan | Tidak disebut sebagai format minimum | Wajib |

| Laporan tugas pengawasan komisaris | Tidak berlaku dalam struktur PT Perorangan | Wajib |

| Informasi direksi dan komisaris | Tidak berlaku dalam struktur yang sama | Wajib |

| Akta persetujuan RUPS | Tidak | Wajib |

Standar Akuntansi Apa yang Sebaiknya Digunakan?

Laporan keuangan perseroan harus disusun menggunakan standar akuntansi yang sesuai dengan karakteristik dan akuntabilitas perusahaan.

PT Perorangan yang memenuhi kriteria usaha mikro atau kecil dapat mempertimbangkan SAK Indonesia untuk Entitas Mikro, Kecil, dan Menengah.

Sedangkan entitas privat yang lebih kompleks dapat mempertimbangkan SAK Indonesia untuk Entitas Privat.

SAK EMKM menggunakan pendekatan yang relatif sederhana dan berfokus pada transaksi umum usaha mikro, kecil, dan menengah.

Laporan keuangan minimumnya juga terdiri atas laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan.

SAK Entitas Privat berlaku efektif sejak 1 Januari 2025 dan menggantikan SAK ETAP.

Standar ini lebih komprehensif dibandingkan SAK EMKM.

Namun tetap dirancang lebih sederhana dibandingkan standar untuk entitas dengan akuntabilitas publik.

Pemilihan standar tidak sebaiknya hanya didasarkan pada ukuran omzet.

Manajemen perlu mempertimbangkan:

- Apakah perusahaan menghimpun dana masyarakat;

- Apakah terdapat investor eksternal;

- Apakah laporan digunakan untuk pengajuan kredit;

- Apakah perusahaan memiliki transaksi lintas negara;

- Apakah terdapat anak perusahaan;

- Apakah instrumen keuangan perusahaan kompleks; dan

- Apakah terdapat regulasi sektoral yang menentukan standar tertentu.

Cara Menyampaikan Laporan Tahunan PT melalui SABH

Penyampaian laporan tahunan PT persekutuan modal dilakukan setelah proses penyusunan, penelaahan komisaris, dan persetujuan RUPS selesai.

Akta persetujuan kemudian diajukan oleh notaris melalui SABH paling lama 30 hari sejak ditandatangani.

Tahapan yang disarankan adalah sebagai berikut:

1. Tutup Pembukuan Tahun Berjalan

Tim keuangan melakukan penutupan buku dengan memastikan seluruh pendapatan, biaya, aset, utang, pajak, dan transaksi pemilik telah dicatat.

Sebelum laporan disusun, lakukan rekonsiliasi terhadap:

- Rekening bank;

- Kas;

- Piutang;

- Utang;

- Persediaan;

- Aset tetap;

- Pajak masukan dan keluaran;

- Bukti potong pajak; serta

- Saldo antara laporan komersial dan laporan pajak.

2. Susun Laporan Keuangan

Laporan keuangan disusun berdasarkan standar akuntansi yang relevan. Kesalahan umum pada tahap ini adalah menyusun laporan hanya berdasarkan mutasi rekening bank tanpa mengakui piutang, utang, persediaan, penyusutan, atau transaksi nonkas.

3. Susun Laporan Tahunan

PT persekutuan modal harus melengkapi laporan keuangan dengan laporan kegiatan perseroan, tanggung jawab sosial dan lingkungan, masalah material, laporan pengawasan komisaris, serta informasi pengurus dan remunerasi.

4. Lakukan Penelaahan Dewan Komisaris

Dewan komisaris menelaah laporan tahunan sebelum disampaikan kepada RUPS. Penelaahan sebaiknya didokumentasikan melalui catatan, memo, atau dokumen pendukung agar proses pengawasan memiliki bukti yang jelas.

5. Selenggarakan RUPS Tahunan

RUPS tahunan harus dilaksanakan paling lambat enam bulan setelah tahun buku berakhir. Apabila tahun buku berakhir pada 31 Desember 2025, RUPS tahunan harus dilaksanakan paling lambat 30 Juni 2026.

Agenda RUPS dapat mencakup:

- Persetujuan laporan tahunan;

- Pengesahan laporan keuangan;

- Persetujuan laporan tugas pengawasan komisaris;

- Penggunaan laba bersih;

- Pembentukan cadangan;

- Pembagian dividen;

- Pemberian pelunasan dan pembebasan tanggung jawab kepada direksi dan komisaris; serta

- Penunjukan akuntan publik apabila diperlukan.

6. Tuangkan Persetujuan dalam Akta Notaris

Persetujuan laporan tahunan oleh RUPS harus dimuat dalam akta notaris. Direksi perlu berkoordinasi dengan notaris sebelum RUPS agar dokumen pendukung, redaksi keputusan, dan kewenangan penandatanganan telah disiapkan.

7. Ajukan melalui SABH

Notaris menyampaikan akta persetujuan dan laporan tahunan melalui SABH paling lama 30 hari sejak tanggal akta ditandatangani.

Sebagai contoh, apabila akta persetujuan laporan tahunan ditandatangani pada 30 Juni 2026, pengajuan melalui SABH harus dilakukan paling lambat 30 Juli 2026.

8. Simpan Bukti Penerimaan

Surat penerimaan pemberitahuan dari Ditjen AHU harus disimpan dalam arsip kepatuhan perusahaan. Jangan hanya menyimpan dokumen di akun notaris karena perseroan tetap harus memiliki salinan internal.

Pembagian Tanggung Jawab agar Pelaporan Tidak Terlambat

Kegagalan pelaporan sering terjadi oleh perusahaan karena tidak ada pemilik proses yang bertanggung jawab atas jadwal, dokumen, dan koordinasi dengan notaris.

Pembagian tanggung jawab yang disarankan adalah:

| Pihak | Tanggung Jawab Utama |

| Direksi | Memastikan laporan disusun, benar, lengkap, dan disampaikan tepat waktu |

| Tim keuangan | Menutup buku, melakukan rekonsiliasi, dan menyiapkan laporan |

| Konsultan pajak | Memastikan konsistensi laporan dengan kewajiban perpajakan |

| Dewan komisaris | Menelaah laporan tahunan dan menjalankan fungsi pengawasan |

| Pemegang saham/RUPS | Menyetujui laporan tahunan dan mengesahkan laporan keuangan |

| Notaris | Membuat akta dan mengajukan persetujuan melalui SABH |

| Akuntan publik | Melakukan audit apabila diwajibkan atau ditunjuk secara sukarela |

Perusahaan sebaiknya menetapkan satu orang sebagai compliance owner.

Tanpa penanggung jawab tunggal, tugas pelaporan mudah terjebak di antara divisi keuangan, pajak, legal, direksi, dan notaris.

Kriteria PT yang Wajib Diaudit Akuntan Publik

Tidak semua PT wajib menjalani audit eksternal.

Berdasarkan Pasal 68 Undang-Undang Perseroan Terbatas, audit wajib dilakukan apabila perseroan memenuhi salah satu kriteria tertentu.

Termasuk mengelola dana masyarakat, menerbitkan surat utang kepada masyarakat, berstatus terbuka atau persero, atau memiliki aset maupun peredaran usaha paling sedikit Rp50 miliar.

Perseroan wajib menyerahkan laporan keuangan kepada akuntan publik apabila:

- Kegiatan usaha perseroan menghimpun atau mengelola dana masyarakat;

- Perseroan menerbitkan surat pengakuan utang kepada masyarakat;

- Perseroan merupakan Perseroan Terbuka;

- Perseroan merupakan persero atau BUMN berbentuk persero;

- Perseroan memiliki aset dan/atau jumlah peredaran usaha paling sedikit Rp50 miliar; atau

- Audit diwajibkan oleh peraturan perundang-undangan sektoral.

Frasa “aset dan/atau jumlah peredaran usaha” berarti kewajiban audit dapat muncul ketika salah satu ambang terpenuhi. Perseroan tidak harus sekaligus memiliki aset dan omzet Rp50 miliar.

Apabila perseroan yang wajib diaudit tidak melaksanakan audit, laporan keuangan tersebut tidak dapat disahkan oleh RUPS.

Konsekuensi ini dapat menghambat persetujuan laporan tahunan, pembagian laba, transaksi pendanaan, aksi korporasi, dan pengambilan keputusan pemegang saham.

Apakah PT dengan Omzet di Bawah Rp50 Miliar Tidak Perlu Audit?

PT dengan omzet atau aset di bawah Rp50 miliar pada umumnya tidak wajib diaudit berdasarkan ambang Pasal 68, sepanjang tidak memenuhi kriteria lainnya.

Namun, audit dapat tetap diwajibkan oleh bank, investor, pemberi pinjaman, pemegang saham, kontrak kerja sama, atau regulasi sektoral.

Audit sukarela juga dapat dipertimbangkan ketika perusahaan:

- Sedang mencari investor;

- Mengajukan fasilitas kredit besar;

- Akan melakukan merger atau akuisisi;

- Memiliki konflik antar-pemegang saham;

- Mengikuti tender bernilai tinggi;

- Akan melakukan restrukturisasi; atau

- Membutuhkan validasi independen atas pencatatan keuangan.

Kajian mengenai pembiayaan UMKM menunjukkan bahwa laporan keuangan membantu lembaga keuangan menilai performa dan kemampuan pembayaran perusahaan.

Penelitian lain juga menemukan hubungan antara kualitas audit dan biaya utang, sehingga audit yang kredibel dapat memberikan nilai ekonomi selain memenuhi kewajiban hukum.

Audit bukan jaminan bahwa perusahaan bebas dari kesalahan atau kecurangan.

Namun, audit dapat memberikan keyakinan memadai atas kewajaran laporan keuangan berdasarkan tingkat materialitas dan prosedur pemeriksaan yang dilakukan.

Sanksi Keterlambatan Laporan Tahunan PT Persekutuan Modal

PT persekutuan modal yang tidak menyampaikan persetujuan laporan tahunan dalam batas waktu dapat dikenai teguran tertulis dan pemblokiran akses SABH.

Pemblokiran dilakukan apabila kewajiban tidak dipenuhi dalam waktu 30 hari sejak notifikasi teguran disampaikan.

Tahapan sanksinya meliputi:

- Perseroan melewati batas waktu penyampaian persetujuan laporan tahunan.

- Teguran tertulis disampaikan melalui notifikasi SABH dan/atau surat elektronik.

- Perseroan diberi waktu 30 hari sejak notifikasi.

- Jika kewajiban tetap tidak dipenuhi, akses perseroan pada SABH dapat diblokir.

- Pembukaan blokir diajukan melalui SABH dengan melengkapi akta persetujuan dan laporan tahunan.

Pemblokiran SABH dapat menghambat perseroan dalam memproses layanan administrasi badan hukum, misalnya perubahan anggaran dasar, perubahan direksi dan komisaris, peralihan saham, atau perubahan data perseroan.

Menurut Budi Santoso, C.L.A., Senior Legal Consultant MP Group, hambatan pada status administrasi Ditjen AHU dapat menimbulkan efek domino terhadap proses bisnis yang membutuhkan data legalitas terbaru.

Pandangan tersebut relevan sebagai peringatan operasional, tetapi harus dipahami secara proporsional.

Permenkum 49/2025 secara eksplisit mengatur penutupan akses SABH.

Regulasi tersebut tidak menyatakan bahwa pemblokiran SABH otomatis membekukan NIB di OSS RBA atau menyebabkan Coretax menolak sinkronisasi data. Dampak terhadap sistem kementerian atau lembaga lain bergantung pada bentuk transaksi, kebutuhan pembaruan data, integrasi sistem, dan kebijakan instansi terkait.

Dengan kata lain, risiko yang paling pasti adalah perusahaan tidak dapat menjalankan layanan administrasi badan hukum melalui SABH.

Risiko pada OSS, perpajakan, perbankan, tender, dan transaksi komersial dapat muncul secara tidak langsung apabila pihak lain memerlukan data perseroan yang mutakhir.

Sanksi Keterlambatan Laporan Keuangan PT Perorangan

PT Perorangan menghadapi sanksi yang lebih bertahap dan dapat berujung pada pencabutan status badan hukum.

Sanksinya meliputi teguran tertulis, penghentian hak akses atas layanan SABH, dan pencabutan status badan hukum apabila kewajiban tidak dipenuhi dalam jangka panjang.

Tahapannya adalah:

- Laporan keuangan tidak disampaikan dalam enam bulan setelah periode akuntansi berakhir;

- Ditjen AHU menyampaikan teguran tertulis pertama secara elektronik;

- Jika dalam tiga bulan setelah teguran pertama laporan belum disampaikan, diterbitkan teguran tertulis kedua;

- Jika dalam 30 hari setelah teguran kedua kewajiban belum dipenuhi, hak akses layanan SABH dihentikan;

- Pemilik dapat mengajukan pembukaan kembali akses sesuai prosedur;

- Jika laporan keuangan tidak disampaikan sampai lima tahun sejak akses dihentikan, status badan hukum PT Perorangan dapat dicabut.

Pencabutan status badan hukum bukan risiko administratif ringan.

Kondisi tersebut dapat memengaruhi kontrak, kepemilikan aset, rekening perusahaan, kewajiban kepada kreditur, perpajakan, hubungan kerja, serta penyelesaian hak dan kewajiban perusahaan.

Kesalahan yang Sering Membuat Laporan PT Ditolak atau Terlambat

Kesalahan paling umum yaitu ada ketidaksesuaian antara laporan keuangan, dokumen pajak, keputusan RUPS, dan data perseroan di SABH.

Ini memang kesalahan kecil.

Namun, dapat memperpanjang proses koreksi dan membuat pengajuan melewati batas waktu.

Beberapa kesalahan yang perlu dihindari adalah:

- Tahun buku dalam laporan tidak sesuai anggaran dasar;

- Nama perseroan tidak sama dengan data AHU;

- Susunan direksi atau komisaris dalam laporan belum diperbarui;

- Laporan tidak ditandatangani pihak yang berwenang;

- Neraca tidak seimbang;

- Saldo bank tidak direkonsiliasi;

- Transaksi pemilik dicatat sebagai pendapatan perusahaan;

- Utang pajak tidak dicatat;

- Laporan komersial berbeda jauh dengan SPT tanpa rekonsiliasi;

- CaLK tidak menjelaskan transaksi material;

- RUPS dilaksanakan melewati batas enam bulan;

- Akta dibuat tepat waktu tetapi pengajuan SABH melewati 30 hari; dan

- Bukti penerimaan elektronik tidak disimpan.

Strategi Praktis Memenuhi Kewajiban Laporan Keuangan PT

Kepatuhan akan lebih mudah apabila perusahaan membangun kalender tahunan, pembagian tanggung jawab, dan paket dokumen standar.

Pelaporan tidak seharusnya baru dibahas beberapa hari sebelum batas akhir RUPS atau pengajuan SABH.

Terapkan Kalender Kepatuhan 180 Hari

Untuk perusahaan dengan tahun buku berakhir 31 Desember, contoh jadwal internalnya adalah:

- Januari: penutupan pembukuan dan inventarisasi dokumen;

- Februari: rekonsiliasi bank, pajak, piutang, utang, dan persediaan;

- Maret: penyusunan draf laporan keuangan;

- April: audit atau penelaahan internal;

- Mei: finalisasi laporan tahunan dan penelaahan komisaris;

- Juni: pelaksanaan RUPS dan pembuatan akta;

- Maksimal 30 hari setelah akta: penyampaian melalui SABH.

Jadwal internal sebaiknya dibuat lebih cepat daripada batas hukum. Menetapkan RUPS pada hari terakhir batas pelaporan adalah strategi yang sah, tetapi buruk secara manajemen risiko.

Buat Paket Dokumen Tahunan

Satu folder kepatuhan tahunan sebaiknya memuat:

- Laporan keuangan final;

- CaLK;

- Laporan kegiatan perseroan;

- Laporan tanggung jawab sosial dan lingkungan;

- Laporan pengawasan komisaris;

- Daftar direksi dan komisaris;

- Informasi remunerasi;

- Laporan auditor independen jika diwajibkan;

- Undangan dan daftar hadir RUPS;

- Notula RUPS;

- Akta persetujuan laporan tahunan;

- Bukti pengajuan SABH;

- Surat penerimaan pemberitahuan;

- SPT Tahunan Badan;

- Bukti penerimaan elektronik pajak; dan

- Rekonsiliasi fiskal.

Lakukan Pemeriksaan Konsistensi Tiga Sistem

Sebelum laporan diajukan, lakukan pemeriksaan antara:

- Data AHU/SABH: nama, alamat, modal, pemegang saham, direksi, dan komisaris;

- Data OSS RBA: NIB, alamat usaha, KBLI, dan penanggung jawab;

- Data perpajakan: NPWP, alamat, pengurus, omzet, aset, dan laporan pajak.

Perbedaan data tidak selalu membatalkan laporan, tetapi dapat menjadi hambatan ketika perseroan akan melakukan perubahan data, transaksi perbankan, tender, atau verifikasi pihak ketiga.

FAQ (Pertanyaan yang Sering Diajukan)

Apakah semua PT wajib melaporkan laporan keuangan ke SABH?

Ya, tetapi mekanismenya berbeda. PT persekutuan modal menyampaikan persetujuan laporan tahunan RUPS melalui notaris, sedangkan PT Perorangan menyampaikan laporan keuangan melalui formulir elektronik SABH.

Apakah laporan tahunan sama dengan laporan keuangan?

Tidak. Laporan keuangan merupakan salah satu bagian dari laporan tahunan. Laporan tahunan PT persekutuan modal juga memuat kegiatan perseroan, tanggung jawab sosial dan lingkungan, masalah material, laporan pengawasan komisaris, susunan pengurus, dan remunerasi.

Kapan batas laporan tahunan PT?

Direksi wajib menyampaikan laporan tahunan kepada RUPS paling lambat enam bulan setelah tahun buku berakhir. Setelah persetujuan dituangkan dalam akta notaris, dokumen harus disampaikan melalui SABH paling lama 30 hari sejak akta ditandatangani.

Apakah PT Perorangan membutuhkan notaris untuk laporan keuangan?

Penyampaian rutin laporan keuangan PT Perorangan dilakukan dengan mengisi formulir elektronik melalui SABH. Permenkum 49/2025 tidak menetapkan akta notaris sebagai syarat rutin penyampaian laporan keuangan PT Perorangan.

Apakah perusahaan rugi tetap wajib membuat laporan?

Ya. Kewajiban laporan tidak bergantung pada kondisi laba atau rugi. Perusahaan yang tidak beroperasi, merugi, atau belum memperoleh pendapatan tetap perlu mencatat posisi aset, kewajiban, biaya, modal, dan kondisi usahanya secara benar.

Apakah PT kecil wajib diaudit?

PT kecil tidak otomatis wajib diaudit. Audit wajib dilakukan apabila perseroan memenuhi salah satu kriteria Pasal 68 Undang-Undang Perseroan Terbatas atau diwajibkan oleh regulasi sektoral, kontrak, kreditur, maupun investor.

Apakah pemblokiran SABH otomatis mencabut NIB?

Tidak terdapat ketentuan dalam Permenkum 49/2025 yang menyatakan bahwa pemblokiran SABH otomatis mencabut atau membekukan NIB. Namun, pemblokiran dapat menghambat pembaruan data badan hukum yang dibutuhkan dalam proses perizinan atau transaksi bisnis lainnya.

Kesimpulan

Kewajiban laporan keuangan PT tidak dapat lagi diperlakukan sebagai urusan administratif yang diselesaikan menjelang batas akhir.

Permenkum 49/2025 menempatkan SABH sebagai kanal utama penyampaian laporan tahunan PT persekutuan modal dan laporan keuangan PT Perorangan.

PT persekutuan modal harus menyusun laporan tahunan, memperoleh penelaahan dewan komisaris, menyelenggarakan RUPS maksimal enam bulan setelah tahun buku berakhir, menuangkan persetujuan dalam akta notaris, dan mengajukannya melalui SABH dalam 30 hari.

PT Perorangan wajib menyampaikan laporan posisi keuangan, laporan laba rugi, dan Catatan atas Laporan Keuangan maksimal enam bulan setelah periode akuntansi berakhir.

Tertib laporan keuangan bukan lagi hanya instrumen pelaporan akuntansi, melainkan sebuah strategi defensif hukum yang absolut bagi direksi.

Perusahaan yang sukses di masa depan adalah perusahaan yang memosisikan kepatuhan regulasi atau compliance setara dengan target profitabilitas bisnis itu sendiri.

Ringkasan Kewajiban Laporan Keuangan PT

- Permenkum Nomor 49 Tahun 2025 berlaku sejak 17 Desember 2025 dan menggantikan Permenkumham Nomor 21 Tahun 2021.

- Implementasi layanan laporan tahunan PT persekutuan modal dimulai pada 1 Juni 2026.

- Sanksi administratif pada tahap sosialisasi direncanakan mulai diterapkan pada November 2026.

- PT persekutuan modal wajib menyampaikan laporan tahunan kepada RUPS paling lambat enam bulan setelah tahun buku berakhir.

- Persetujuan laporan tahunan PT persekutuan modal harus dituangkan dalam akta notaris.

- Akta dan laporan tahunan disampaikan melalui SABH maksimal 30 hari sejak akta ditandatangani.

- Laporan keuangan PT persekutuan modal sekurang-kurangnya memuat neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan CaLK.

- PT Perorangan wajib menyampaikan laporan posisi keuangan, laporan laba rugi, dan CaLK melalui SABH.

- PT wajib diaudit apabila memenuhi salah satu kriteria Pasal 68 Undang-Undang Perseroan Terbatas.

- Ambang audit berdasarkan aset dan/atau peredaran usaha adalah paling sedikit Rp50 miliar.

- Sanksi PT persekutuan modal berupa teguran tertulis dan pemblokiran akses SABH.

- Sanksi PT Perorangan dapat berlanjut hingga penghentian akses dan pencabutan status badan hukum.

- Pemblokiran SABH tidak dinyatakan secara otomatis membekukan NIB atau mencabut status perpajakan.

- Bukti penerimaan SABH harus disimpan sebagai bagian dari arsip kepatuhan perseroan.

- Perusahaan sebaiknya menyelesaikan penutupan buku, rekonsiliasi, RUPS, dan pengajuan SABH melalui kalender kepatuhan tahunan.

Referensi

- Republik Indonesia. 2007. “Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.”

- Republik Indonesia. 2021. “Peraturan Pemerintah Nomor 8 Tahun 2021 tentang Modal Dasar Perseroan serta Pendaftaran Pendirian, Perubahan, dan Pembubaran Perseroan yang Memenuhi Kriteria untuk Usaha Mikro dan Kecil.”

- Kementerian Hukum Republik Indonesia. 2025. “Peraturan Menteri Hukum Nomor 49 Tahun 2025 tentang Syarat dan Tata Cara Pendirian, Perubahan, dan Pembubaran Badan Hukum Perseroan Terbatas.”

- Kantor Wilayah Kementerian Hukum Bengkulu. 2026. “Sosialisasi Laporan Tahunan Perseroan Terbatas dan Implementasi Permenkum Nomor 49 Tahun 2025.”

- Ikatan Akuntan Indonesia. “Standar Akuntansi Keuangan Indonesia untuk Entitas Mikro, Kecil, dan Menengah.”

- Ikatan Akuntan Indonesia. “Standar Akuntansi Keuangan Indonesia untuk Entitas Privat, Efektif 1 Januari 2025.”

- Kurniati, Fitriana, Ratna Septiyanti, Reni Oktavia, Lindrianasari, dan Tri Joko Prasetyo. 2022. “The Effect of Audit Quality, Financial Reporting Aggressiveness and Tax Aggressiveness on the Cost of Debt in Southeast Asia.” Asian Journal of Economics, Business and Accounting.

- World Bank Centre for Financial Reporting Reform. 2020. “Small and Medium Enterprises Financial Information as a Catalyst for Lending.”

- World Bank Centre for Financial Reporting Reform. 2016. “A Survey of SME Accounting and Reporting Practices in Austria.”

- Santoso, Budi. 2026. “Pandangan Praktis mengenai Risiko Operasional Pemblokiran SABH.” Materi editorial internal MP Group.